La discesa delle quotazioni in questi primi mesi dell’anno dovrebbe essersi fermata sul livello 15.765. In attesa della Bce, diventano interessanti gli acquisti effettuati nell’area 17.850 e 19.315, previa la chiusura del gap up ancora aperto.

Pensavamo di aver assistito ad uno dei peggiori inizio anno della recente storia borsistica italiana, a causa di un gennaio drammatico (-14%), ma ci siamo sbagliati: le prime settimane di febbraio sono state anche peggio, caratterizzate da un vero e proprio panic selling che ha visto crollare l’indice FTSE/MIB di un altro 13%, fino ai minimi di qualche seduta fa sul livello 15.765.

Solitamente è difficile prevedere l’andamento dei mercati finanziari a priori, mentre dopo diventa fin troppo facile spiegare cosa è successo e perché. Questa volta, invece, ci troviamo in una situazione piuttosto insolita, poiché anche ex-post non risultano argomentazioni evidenti, né univoche, per comprendere fino in fondo l’andamento dell’azionario.

Innanzitutto, è paradossale osservare una correlazione diretta tra il prezzo del petrolio e le quotazioni di Borsa, entrambi in picchiata; poi, a dispetto delle previsioni di molti analisti, si assiste ad una maggiore debolezza dell’azionario europeo rispetto a quello americano, nonostante quest’ultimo stia cavalcando un rally da oramai 5 anni e dovrebbe risentire del processo di rialzo dei tassi avviato dalla Fed; inoltre, focalizzando l’attenzione sulle variabili macroeconomiche del vecchio continente, rimangono le solite criticità di bilancio dei paesi periferici, ma non si rilevano ulteriori negatività. Infine, qualcuno sostiene che si tratta esclusivamente di speculazione finanziaria, magari accentuata dall’utilizzo dell’HFT, e che la lettura attenta di un grafico weekly avrebbe potuto evidenziare questo scenario.

In definitiva, le ipotesi sono molte, ma nessuna sufficientemente forte per spiegare quello che sta succedendo. Tra le altre, assolutamente condivisibili, ci permettiamo di segnalarne ancora una, finora non sufficientemente approfondita: la Brexit, ossia il pericolo che la Gran Bretagna esca davvero dalla Ue.

FIGURA 1 – Analisi di medio periodo sul Future FTSE/MIB

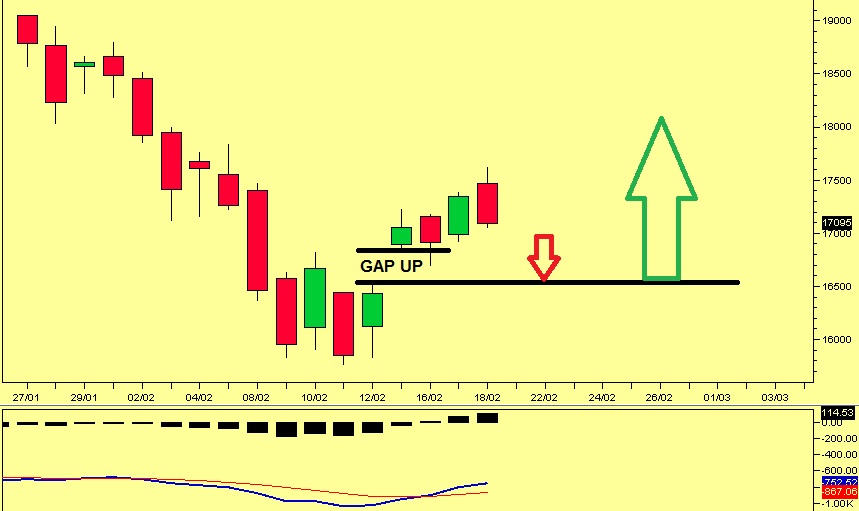

Dal punto di vista tecnico, comunque, sembra che il già citato livello 15.765 possa rappresentare un minimo molto importante. Per ben 4 sedute consecutive (dal 9 al 12 febbraio) si è creata una fase di accumulo che ha permesso ai prezzi di rimbalzare velocemente e recuperare circa 1.800 punti in meno di una settimana, in concomitanza con la rottura rialzista della trendline discendente più inclinata.

Però, è ancora presto affinché torni l’ottimismo su Piazza Affari. La volatilità intraday rimane molto alta così come appare eccessiva anche la decorrelazione fra i vari mercati azionari. Le quotazioni dei titoli del mercato italiano sono decisamente sottovalutate, ma per i primi (e coraggiosi) acquisti sul FTSE/MIB converrebbe aspettare almeno il superamento della resistenza posta a quota 17.850. Una maggiore tranquillità, invece, si avrebbe di certo sopra 19.315.

Infine, a conferma della prudenza appena espressa, è bene ricordare che l’indice italiano presenta un Gap Up ancora aperto sul livello 16.510, realizzatosi lo scorso 15 febbraio: prima il mercato torna su quel prezzo e prima potrebbe davvero iniziare l’inversione rialzista del trend, anche grazie alle decisioni che verranno prese dalla Bce nel prossimo mese di marzo relativamente al QE.

FIGURA 2 – Analisi di breve periodo sul Future FTSE/MIB